استعراض سوق مواد البناء للنصف الأول من عام 2015

ويرتبط سوق التشطيبات ومواد البناء ارتباطا وثيقا بسوق البناء ويتطور بالتوازي. ومع ذلك، كان سوق المواد النهائية التي أثرت الأزمة ليس كبيرا. من يناير إلى مايو 2015، ارتفعت أسعار إنتاج مواد البناء إلى ما يقرب من 5٪، في حين أن بناء رأس المال، حوالي 10٪.

ونظرا لأن شراء المساكن الجديدة غير متاح تقريبا، فإن الناس يحسنون ظروف سكنهم من خلال الاستثمار في الإصلاحات.

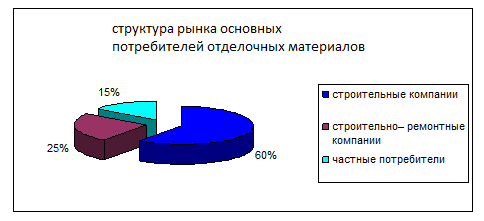

والعملاء الرئيسيون لسوق مواد البناء هم: شركات البناء، وشركات البناء والإصلاح، والمستهلكون من القطاع الخاص.

وقد ارتفع سعر مواد التشطيب المستوردة بحوالي 50٪ منذ بداية العام. ويرجع ذلك إلى حقيقة أن في إنتاج مواد البناء الروسية، والموردين المحليين استخدام المكونات والمعدات المستوردة، كما أنها رفعت الأسعار بنحو 15٪. وأصبحت أكثر ربحية لشراء المواد المحلية، والسبب في ذلك ليس فقط الادخار، ولكن أيضا رغبة مفهومة لتجنب المخاطر المرتبطة تقلبات العملة، ونتيجة لذلك – اضطراب العرض.

لأن سعر مواد الديكور الداخلية والخارجية المتزايدة، فمن المنطقي أن نفترض أن تكلفة البناء ككل قد زاد، الآن أصبح حوالي 20٪ أكثر تكلفة مقارنة مع نهاية العام الماضي. في المباني الجديدة للمباني السكنية (استثناء من فئة النخبة)، يمكنك استبدال معظم المواد والمعدات الأجنبية مع الإنتاج المحلي مماثلة. وعلاوة على ذلك، المشترين لم يكن لديك لاستكشاف السوق، ومحلات السوبر ماركت بناء مهتمة في وجود المزيد من السلع الروسية على رفوفهم، لأن شراءهم سيكون أكثر ربحية.

احتمال تدهور في نوعية المواد المستخدمة، ونتيجة لذلك حقا، ومع ذلك، فإن الشركات الكبرى ليست الآن على استعداد للتضحية من أجل الاقتصاد سمعته. في البائعين العقارات فهم واضح للوضع في السوق: من الضروري استخدام مواد التشطيب ذات الجودة العالية، حيث أن غالبية المشترين الحقيقيين من الشقق لا تخطط استثمارات إضافية في الإصلاحات وشراء شقة للبيع، يريدون أن يعيشوا في راحة أو أي شيء من دون تغيير على الأقل خلال الفترة الزمنية القادمة.

في سوق مواد البناء في روسيا هناك عدد كبير من المشاركين، فضلا عن مجموعة متنوعة من المنتجات، في مثل هذه الظروف هناك منافسة شرسة.

فالمنتجون المحليون يزداد صعوبة في الوجود. وأسباب ذلك هي:

1 – الافتقار إلى البنية التحتية الحديثة للإنتاج والتكنولوجيا.

2 – الحمل اللوجستي الزائد الناجم عن المسافة الكبيرة للمؤسسات من تنمية الأقاليم. معظم الطاقة الإنتاجية يقع في الجزء الأوروبي من روسيا، والتي وفقا للخبراء حوالي 60-70٪ من جميع الإنتاج.

3 – استخدام التكنولوجيات الغربية المتقادمة بدلا من التكنولوجيات المحلية الحديثة. عدم القدرة على تحمل المخاطر في مجال البحث والتطوير.

4. معدل حاجز عالية لا يمكن تصوره من الفائدة المصرفية.

وتشمل الطرق القائمة لحل هذه المشاكل العمل في الطريقة اليدوية للجهاز الإداري. عدم قدرة الجهاز الحكومي على إنتاج التخطيط الاستراتيجي يؤدي إلى اتخاذ تدابير بديلة، والتغيرات في معدلات الضرائب، وإصدار “البطاقات الخضراء” للمستثمرين. ومع ذلك، لا يزال الناس يتذكرون الأحداث في مدينة بيكاليفو، عندما أدت الإدارة غير الفعالة للشركات المملوكة للدولة إلى وقف كامل للإنتاج وانفجار اجتماعي. ليس من الضروري حتى أن نتحدث عن إعادة المعدات التقنية لمعظم الشركات في هذا القطاع.

خلال الأزمة، والشركات الكبيرة على خفض التكاليف والحد من التكاليف التقديرية، وهذا ينطوي على انخفاض في الاستثمارات في تحسين الإنتاج، وإعادة النظر في ترتيب المبيعات، وتكاليف الإعلانات، والتشدد في سياسة الاستيطان. بعض اللاعبين في سوق البناء والتشطيب المواد تعليق أنشطتهم الاقتصادية حتى يحدث الوضع الاقتصادي أكثر ملاءمة.

في هذا صعب على السوق من مواد التشطيب، والشركات الصغيرة التي تقوم بأنشطتها في المناطق تقف أكثر حزما على أقدامهم. وميزة هذه الشركات في النضال التنافسي هي نظام ضريبي مبسط، فضلا عن حقيقة أن الشركات الكبيرة غالبا ما تكون غير مبررة دائما، وأنها تنفق المال على الضيافة. بعض الشركات التي لا تزال في الظلال، وكقاعدة عامة، لا تدفع الضرائب، حتى يتمكنوا من استخدام سعر الإغراق في السوق.

وقد أثرت الصورة العامة للسوق في ظل ظروف اقتصادية غير مستقرة وتذبذب كبير في سعر العملة الوطنية سلبا على جميع قطاعات السوق المحلية. وإذا كان في المستقبل القريب لن يغير أي شيء، في مثل هذه الظروف، فإن أسعار مواد البناء والتشييد تستمر لمزيد من الارتفاع، والذي يسبب قلة الطلب، وهذا بدوره سوف ينعكس في هذه الشريحة من السوق.

استعراض سوق مواد البناء في روسيا

استعراض سوق مواد البناء في روسيا

وتنتمي صناعة إنتاج مواد البناء إلى فئة مرافق الإنتاج الأكثر تكلفة لإنفاق موارد الوقود والطاقة وتبلغ حوالي 20 في المائة من مجموع التكاليف. وبالإضافة إلى ذلك، وهي واحدة من الصناعات الثقيلة في روسيا. ويبلغ حجم نقل البضائع من البضائع الإنشائية (المياه والسكك الحديدية والطرق) حوالي 25 في المائة.

العوامل الرئيسية التي تسهم في تطوير السوق الروسية هي نمو الاستثمار في الأصول الثابتة، وتحسين الرفاهية العامة، والنمو الإسكان، وزيادة الملاءة المالية لشركات البناء والجمهور.

تتميز صناعة مواد البناء بالموسمية، ودرجة عالية من المنافسة والتأثير على تشكيل تكلفة السكن (تشكل مواد البناء ما يصل إلى 70٪ من قيمة المنزل النهائي).

تختلف السوق الروسية لمواد البناء عن العديد من الأسواق الأخرى في موسمها. ويقع الطلب الأكبر على مواد البناء في فصل الربيع والصيف. والمستهلكين الرئيسيين لسوق مواد البناء هي شركات البناء الكبيرة، وهو ما يمثل حوالي 60٪ من الاستهلاك. يتم احتساب بقية الاستهلاك من حوالي 40٪ من قبل العديد من فرق البناء والإصلاح الصغيرة والمستهلكين الخاصين الآخرين. على حسابات بناء المساكن لأكثر من 80٪ من السوق لاستهلاك مواد البناء. وقد وصل جزء كبير من قطاعات السوق الفردية إلى مؤشرات ما قبل األزمة مع بداية النصف الثاني من عام 2011. ومنذ عام 2012، بدأت عملية النمو المستقر في إنتاج القطاعات الرئيسية من مواد البناء. إذا أخذنا، على سبيل المثال، حجم إنتاج الأسمنت، ثم بحلول عام 2013 وصلت إلى مستوى 61.5 مليون طن. وبلغت نسبة المواد غير المعدنية (الرمل والحصى والحجر المسحوق) 412.5 مليون متر مكعب. م بلغ إنتاج مواد الجدار 16.75 مليار طوب تقليدي، الخرسانة المسلحة سابقة الصب – 24.9 مليون متر مكعب. م، والزجاج (ورقة، بالحرارة) – 217.9 مليون متر مربع. (م) ومع ذلك، فإن وتيرة النمو قبل الأزمة لم تتحقق في كثير من القطاعات.

الشكل 4.1. هيكل قطاعات منفصلة من السوق الروسية من مواد التشطيب على أصل الإمدادات،٪

الأسمنت والطوب والخرسانة من الشركة المصنعة الروسية هي في الطلب الكبير على سوق مواد البناء. وحصة الواردات من هذه المنتجات في السوق لا تذكر. إن سوق مواد البناء غير مشبع بما فيه الكفاية. الشركات المصنعة الروسية لديها معدات مع درجة عالية من ارتداء. وهذا يؤثر على تكلفة الإنتاج وكمية المنتج. ويتراوح متوسط ارتداء المعدات التقنية بين 30-50٪. وهناك حاجة إلى استثمار كبير لإعادة تجهيز الأصول الثابتة.

نظرة عامة على السوق الروسية من مواد التشطيب

في الفترة من يناير إلى يوليو 2014، ارتفع إنتاج الطوب البناء بنسبة 5.4٪ (مقارنة بالفترة نفسها من العام الماضي إلى 6.7 مليار الطوب التقليدي). ويلاحظ ديناميكية إيجابية للتغيرات في أحجام الإنتاج في قطاعات من الأنواع الرئيسية من الطوب. لذلك في يناير-يوليو، 2014، زادت الشركات المصنعة الناتج من: – الطوب السيراميك بنسبة 4.0٪ إلى 4.4 مليار وحدة التقليدية. كيرب. – سيليكات – بنسبة 14.4٪ إلى 2.2 مليار كوند. الطوب.

وانخفض إنتاج الطوب الأخرى أكثر من ضعف من 188 إلى 87 مليون كونف. الطوب. في يوليو 2014، ارتفع متوسط السعر الشهري للمنتجين من الطوب السيراميك في روسيا بنسبة 1.3٪ بحلول يونيو إلى 8.0 روبل / أوسل. كيرب.، لم تتغير أسعار المنتج للطوب سيليكات – 5.9 روبل / أوسل. الطوب. دون ضريبة القيمة المضافة والتسليم. وتراجعت بقايا الطوب السيراميك في مستودعات الشركات الكبيرة والمتوسطة في روسيا في يوليو 2014 بنسبة 11٪ أو 91.5 مليون بئر. الطوب. (بحلول يونيو 2014) إلى 765 مليون تحويل. الطوب. ويسجل انخفاض المخلفات في معظم مناطق روسيا. وأظهرت فوب المركزية أكبر انخفاض في حجم بقايا الطوب السيراميك – 43.5 مليون وحدة التقليدية. الطوب. ومع ذلك، فإن الاتجاه العام على مدى السنوات الثلاث الماضية يشير إلى زيادة في الاحتياطيات من الطوب السيراميك – في يوليو 2014 حجم الأرصدة في مستودعات الشركات الكبيرة والمتوسطة الحجم تجاوز حجم الشحنة.

وفي قطاع طوب السيليكات، فإن الوضع على العكس من ذلك: ففي تموز / يوليه من العام الماضي، لوحظ في السنتين الأخيرتين الحد الأدنى لحجم المخلفات والحد الأقصى لشحنة طوب السيليكات شهريا. أعظم الطلب على كتل السيراميك، ولكن نظرا لصغر حجم المنتجين، وهذا الموقف في هذه المواد غير موجودة.

الشكل 4.2. هيكل سوق إنتاج الطوب في الاتحاد الروسي،٪

الشكل 4.3. المناطق المستلمة من الطوب المستوردة إلى روسيا في كانون الثاني / يناير – نيسان / أبريل 2014

استيراد الطوب لروسيا في أوقات تتجاوز الصادرات. وفي كانون الثاني / يناير – نيسان / أبريل 2011، تم استيراد أكثر من 125 مليون قطعة من الطوب. في بلدنا يتم استيراد الطوب من 11 بلدا. 78.5٪ من إجمالي حجم الواردات تقع على كوريا الجنوبية. تصدير هذا البلد أقل قليلا من 100 مليون الطوب. وتبلغ حصة أوكرانيا 10.2 في المائة (أكثر من 12.5 مليون من الطوب)، واستونيا – 9.61 في المائة (أكثر من 12 مليون من الطوب). وبالإضافة إلى هذه الدول، تستورد روسيا الطوب من لاتفيا وفنلندا وليتوانيا وألمانيا وبولندا.

الشركات المصنعة الرئيسية من الاسمنت هي المناطق الفيدرالية – المركزي (25٪)، الجنوب (21.1٪)، الفولغا (19.9٪)، سيبيريا (13.6٪)، الأورال (10.6٪). ويشكل الشمال الغربي 5.2٪، والشرق الأقصى – 3.6٪ من إجمالي حجم إنتاج الأسمنت في روسيا. على أراضي روسيا هناك أكثر من 50 شركة، كبيرة ومتوسطة، والتي هي من بين المنتجين الرئيسيين للاسمنت. وهي مدرجة أساسا في المقتنيات الروسية الكبيرة – يوروسيمنت، سيبسيمنت، حيازات أجنبية – هولسيم، هايدلبرغ، لافارج. وهناك أيضا مؤسسات مستقلة مثل نوفوروسيمنت، موردوفسيمنت.

وبلغ الانخفاض في إنتاج الأسمنت في يوليو 2014 بحلول يوليو 2013 ما نسبته -0.6٪ إلى 7.6 مليون طن. وانخفض النقل بالسكك الحديدية للاسمنت في روسيا في يوليو 2014 بنسبة 5.7٪ مقارنة بالشهر المماثل من العام السابق إلى 3.7 مليون طن. وانخفض استيراد الأسمنت إلى روسيا في يوليو 2014 بنسبة 8.8٪ مقارنة بالشهر المماثل من العام السابق ليصل إلى 531 ألف طن. وقد انخفض تصدير الأسمنت من روسيا في يوليو 2014 بحلول يوليو 2013 بنسبة 10.5٪ إلى 188 ألف طن. وبلغ الانخفاض في استھلاك الأسمنت في یولیو / تموز 2014 بحلول یولیو / تموز 2013 ما بین 0.9٪ و 7.9 ملیون طن. وارتفعت أسعار المنتجين (باستثناء ضريبة القيمة المضافة والتسليم) في يوليو 2014 مقارنة بشهر يونيو 2014 بنسبة 1.0٪. وظلت أسعار الشراء (بما في ذلك ضريبة القيمة المضافة والتسليم) على نفس المستوى.

الشكل 4.4. هيكل سوق إنتاج الأسمنت في روسيا،٪

ما يقرب من 2 أضعاف استيراد الأسمنت أقل من صادراتها. وفي كانون الثاني / يناير – نيسان / أبريل 2014، بلغ إجمالي الواردات نحو 450 ألف طن من الأسمنت المشتراة من 28 بلدا. والزعيم فيما بينها هو تركيا. من هذا البلد تم استيراد ما يقرب من 100 ألف طن من الأسمنت إلى روسيا.

الشكل 4-5 البلدان – موردو الإسمنت في روسيا في كانون الثاني / يناير – نيسان / أبريل 2014.

واحدة من أنواع رئيسية من مواد التشطيب هي المزيجات الجافة التي تجمع بين أنواع مختلفة من اللصقات، الربط، يمزج تقوم وفرك الخليط، وخليط من مختلف لاصقة، وخليط صهر الأفران والمواقد البناء، وأكثر من ذلك. في هذه الحالة، فإن الجزء الأكبر من استهلاك الروسي حسابات لمزيج الغراء – حوالي 35٪. كانوا الأكثر شعبية بين المستهلكين اتبع التجصيص والمعجون الخليط.

خلال الأزمة كان لها تأثير إيجابي على المنتجين المحليين يمزج بناء الجافة: المواد المستخدمة في الانتهاء من البناء، لذلك اختارت العديد من الشركات لإكمال العمل، حتى لا “تجميد” مرافقها، والمواد التي تنتجها المصانع الروسية والعديد من نظيراتها الأجنبية أرخص. في عام 2009، كان الانخفاض في إنتاج مخاليط البناء الروسية، وفقا لوكالة معلومات البناء، 10٪ فقط، في حين انخفضت حصة الواردات تقريبا مرتين (إلى 400 ألف طن).

في الوقت الحاضر، في إنتاج مخاليط البناء، يتم استخدام إضافات تعديل بنشاط، مع المساعدة التي من الممكن لتغيير كبير في خصائص المنتجات. بعض المخاليط تحتوي على أكثر من اثني عشر هذه الإضافات.

القادة بين الشركات المصنعة للبناء الخلائط الجافة في روسيا هي مجموعة كناوف الشركات، وهي مجموعة من الشركات أونيس، المحدودة “المنقبين”، وشركة MC BAUCHEMIE روسيا وقلق “سان جوبان المنتجات البناء روس. ويبر-فيتونيت، فولما، هنكل-باوتشنيك، كجسك إيك الكيميائية، بيرغوف، سيبس، جيبسوبوليمر.

إنتاج البلاط يتزايد أيضا في جميع المواقف. وقد ارتفع حجم إنتاج ألواح السيراميك والبلاط بنسبة 20٪ من 35281.5 ألف متر مربع في يناير – أبريل 2010 إلى 42365.7 ألف متر مربع في يناير – أبريل 2011. في عام 2010، تم إنتاج الألواح والبلاط الخزفي 125،545.9 ألف متر مربع.

أنتجت بلاط السيراميك المزجج 13٪ أكثر لبطانة الداخلية للجدران (17272300. M2)، والبلاط والسيراميك للأرضيات بنسبة 19.7٪ أعلى (23،663.2 ألف. M2)، والبلاط والسيراميك واجهة 47٪ أكثر (357 ، ألف متر مربع).

متوسط أسعار المنتج للبلاط المزجج الخزفي للبطانة الداخلية للأرضيات للأرضيات غير مستقرة. في أبريل 2014، كان سعر البلاط لبلاط السيراميك المزجج لبطانة الجدران الداخلية 159.8 روبل للمتر المربع الواحد، وهو أقل بنسبة 1.4٪ مما كان عليه في أبريل 2013.

ويبلغ متوسط سعر منتج بلاط السيراميك للأرضيات في أبريل 169.5 روبل للمتر المربع الواحد، وهو ما يزيد بنسبة 1.3٪ عن الشهر نفسه من العام الماضي.

للتصدير في يناير-أبريل، 2014، تم توفير أكثر من 880 ألف متر مربع من البلاط. تم تصدير أكثر من نصف إجمالي صادرات البلاط من منطقة أوريل – 519.3 ألف متر مربع. المصدر الرئيسي للمنطقة هو كيراميكسبورت ليك.

الشكل 4.6. المناطق-مصدري البلاط من روسيا في يناير-أبريل 2014،٪

53٪ من إجمالي حجم تصدير البلاط يتم شراؤها من قبل أوكرانيا. وفي الفترة قيد الاستعراض، استحوذ هذا البلد على أكثر من 470 ألف متر مربع. ويوجد أكثر من 12 في المائة في قيرغيزستان و 9 في المائة في أوزبكستان و 7.6 في المائة في أذربيجان.

الواردات من البلاط في الفترة قيد الاستعراض في بعض الأحيان تتجاوز الصادرات – أكثر من 12 مليون متر مربع. روسيا تستورد البلاط من أكثر من 40 بلدا.

الشكل 4.7. البلدان التي تورد البلاط في روسيا في كانون الثاني / يناير – نيسان / أبريل 2014،

في عدد من المناطق الروسية تعمل حاليا على إدخال التقنيات الحديثة والمعدات المتطورة شركات أجنبية، “Velko” “SACMI” و “Nasseti” (إيطاليا)، “اوفر” و “NETZSCH” (ألمانيا)، “Azhemag” (أسبانيا ). القائمة على التكنولوجيا المتقدمة والمعدات خلق قدرات جديدة لإنتاج بلاط السيراميك كبيرة الحجم: في منطقة موسكو – JSC “سوكول” (. ديدوفسك، و 2.5 مليون متر مكعب سنويا)، JSC “التجريبي السيراميك مصنع” (قرية Podrezkovo،. 3 مليون متر مكعب)، وشركة “لير السيراميك” (نقاط البيع Fryanovo، و 2.5 مليون متر مكعب) من “مصنع Noginsky منتجات البناء” …؛ اوريل – وهو مشترك بين روسيا والايطالية مؤسسة “القطيفة” (8 مليون متر مكعب.)؛ ستاري اوسكول – JSC “اوسكول الأشغال الكهربائية الصلب” (3 ملايين متر مكعب)، في كراسنويارسك – JSC “Krasnoyarskstroymaterialy” – وفي تولياتي – JSC “Tolyattiazotkeramika” (720 ألف متر مكعب في السنة ..). ونتيجة لذلك، فإن نسبة من بلاط السيراميك لتلبية متطلبات العصر الحديث، في زيادة الإنتاج الإجمالي إلى 73٪. ومن المفترض تنظيم صناعات جديدة لإنتاج بناء منتجات السيراميك في تشيليابينسك، أوريل، نوفوسيبيرسك وروستوف المناطق، وإقليم خاباروفسك ومناطق أخرى. كما زاد إنتاج منتجات صحية وسيراميك عالية الجودة. وتقع مرافق الإنتاج الحديثة في JSC “strojjfarfor كيروف” و JSC “Stroypolimerkeramika” (منطقة كالوغا.) JSC “اوسكول الأشغال الكهربائية الصلب” (منطقة بيلغورود.) JSC “قيشاني” (سمولينسك) وعدد من المناطق الأخرى.

سوق مواد التشطيب تبحث عن مصادر للنمو

17 أبريل 2015، 14:37 8366

سوق مواد التشطيب هي واحدة من القطاعات الأكثر استقرارا في صناعة البناء والتشييد. وحتى الآن، ونتيجة للأزمة، انخفض الطلب الإجمالي بشكل ملحوظ، وهذه الفئة لا تزال مطالبة بالطلب. وهذا ما يفسر بكل بساطة: بدأ الناس في شراء مساكن جديدة أقل، ولكنهم يستثمرون بنشاط أكبر في الإصلاحات. بطبيعة الحال، فإن القطاع يمر الأوقات الصعبة، ولكن على خلفية الآخرين أنها تشعر جيدة نسبيا.

سوق مواد البناء والتشطيب

تقريبا من بداية “صفر 9raquo؛ وأظهرت السوق من مواد التشطيب النمو، والتي حتى أسمنتيين لم يحلم. في السنوات الأكثر نجاحا، اختراق النمو هنا من خلال علامة من 30٪. في عام 2014، بطبيعة الحال، فإن ذكر مثل هذا المؤشر يبدو وكأنه سخرية، ولكن أيضا لم يلاحظ انخفاض حاد تماما. وعلاوة على ذلك، في الوقت الذي بدأ فيه الروبل في الانهيار، وبدأ الناس في جمع كميات كبيرة من الودائع والبحث عن مواقع جديدة لوضعهم، كان هناك حتى بعض الانتعاش في هذا القطاع.

تقريبا من بداية “صفر 9raquo؛ وأظهرت السوق من مواد التشطيب النمو، والتي حتى أسمنتيين لم يحلم. في السنوات الأكثر نجاحا، اختراق النمو هنا من خلال علامة من 30٪. في عام 2014، بطبيعة الحال، فإن ذكر مثل هذا المؤشر يبدو وكأنه سخرية، ولكن أيضا لم يلاحظ انخفاض حاد تماما. وعلاوة على ذلك، في الوقت الذي بدأ فيه الروبل في الانهيار، وبدأ الناس في جمع كميات كبيرة من الودائع والبحث عن مواقع جديدة لوضعهم، كان هناك حتى بعض الانتعاش في هذا القطاع.

لتسمية حتى الحجم التقريبي للسوق من مواد البناء والتشطيب من المستحيل عمليا اليوم. والحقيقة هي أن الإحصاءات قللت بشكل لا يصدق. أولا، هناك الكثير من الشركات الصغيرة في هذه الصناعة، والتي لا تؤخذ منتجاتها بعين الاعتبار من قبل أي شخص. ثانيا، حتى المصانع المعروفة والمعروفة غالبا ما تكون غائبة في السجلات الرسمية.

ثالثا، ليس كل ما يتم إنتاجه يحصل على الوصول المفتوح. على سبيل المثال، في موسكو والمنطقة أكثر من 50٪ من مواد البناء لا تتجاوز الحيازات المتكاملة رأسيا. في المناطق يمكن أن يتجاوز هذا المؤشر 30٪. وكيف يمكنك أن تصدق الإحصاءات الرسمية ضد هذه الخلفية؟

الأسعار في السوق من مواد التشطيب

وفي عام 2015، سوف تنمو األسعار في سوق مواد التشطيبات بنسبة 30٪ على األقل. في وقت واحد سوف نبذل تحفظا، والكلام أولا وقبل كل شيء عن السلع الأجنبية المتعلقة قطاعات السعر العالي. المصنعين والبائعين لم تفعل ذلك في نهاية عام 2014، بيع المخزون في التكلفة القديمة، ولكن الآن سيتم تعديل كل شيء وفقا لسعر صرف الروبل.

وفي عام 2015، سوف تنمو األسعار في سوق مواد التشطيبات بنسبة 30٪ على األقل. في وقت واحد سوف نبذل تحفظا، والكلام أولا وقبل كل شيء عن السلع الأجنبية المتعلقة قطاعات السعر العالي. المصنعين والبائعين لم تفعل ذلك في نهاية عام 2014، بيع المخزون في التكلفة القديمة، ولكن الآن سيتم تعديل كل شيء وفقا لسعر صرف الروبل.

وفيما يتعلق ببناء مواد أكثر بساطة، ثم هناك خيارات. ومن المرجح أن ترتفع أسعار السلع المستوردة المحلية ورخيصة (من الصين مثلا) بسبب ضعف الروبل. ولكن كم، فإنه يعتمد على الطلب. إذا كان الوضع المالي في البلاد لا يزال على الأقل على المستوى الحالي، ثم الصناعة سوف تبدأ ببطء في إحياء، وبعد ذلك سيكون من الممكن الحديث عن زيادة أكثر أو أقل خطورة. إذا كان الأمر يزداد سوءا، سوف اللاعبين لديهم للتفكير في خفض هامش بهم.

وتتميز أي أزمة بحقيقة أن الجميع يبدأ في تحسين الميزانيات وخفض التكاليف. في الشركات الكبيرة إلغاء الاستثمارات في تحديث الإنتاج وتتم مراجعة خطط المبيعات والميزانيات الإعلانية، سياسة الاستيطان أكثر صرامة، وهلم جرا .. بعض المشاركين من بناء السوق ومواد التشطيب، وحتى الأنشطة المجمدة حتى أوقات أفضل.

وفي هذه الحالة، تشعر الشركات الصغيرة التي تعمل في المناطق دائما بأنها أكثر ثقة من غيرها. وميزة هذه الشركات في المنافسة هي نظام مبسط للضرائب والافتقار إلى الضيافة الكبيرة. العديد من شركات الظل، بشكل عام، لا تدفع الضرائب، حتى يتمكنوا من تحديد أسعار أكثر بأسعار معقولة. وكيفية التعامل مع هذا؟

والشرط الرئيسي للبقاء على قيد الحياة في سوق مواد التشطيب في سياق الأزمة الاقتصادية هو المرونة مع استراتيجيات المبيعات. ليس سرا أنه في الوقت المعتاد التعاون مع الموزعين كبيرة مع نظام مبيعات راسخة هو الخيار الأفضل. اليوم، هو أكثر واعدة للعمل مع التجار الصغيرة والمتوسطة الحجم الذين لا يخافون بنشاط على تعزيز منتجات جديدة.

والشرط الرئيسي للبقاء على قيد الحياة في سوق مواد التشطيب في سياق الأزمة الاقتصادية هو المرونة مع استراتيجيات المبيعات. ليس سرا أنه في الوقت المعتاد التعاون مع الموزعين كبيرة مع نظام مبيعات راسخة هو الخيار الأفضل. اليوم، هو أكثر واعدة للعمل مع التجار الصغيرة والمتوسطة الحجم الذين لا يخافون بنشاط على تعزيز منتجات جديدة.

وتواجه العديد من المنظمات التي لديها موزع قوي في شركائها مشكلة مثل صعوبة الترويج لمنتج لم يتم إصداره من قبل. لا يحبذ المنفذون الكبار التعامل مع المجهول، مفضلين مواقف راسخة بالفعل. وبالنسبة لهم، فإن هذه التكاليف والجهود الإضافية، وهي ليست حقيقة مبررة. ولكن الأزمة هي مجرد الوقت عندما يكون أرخص وأكثر كفاءة لتعزيز منتج جديد. مع تجار ديناميكية لتحقيق النتيجة المرجوة سيكون أسهل بكثير.

يمكن للمرء أن يقول بشكل لا لبس فيه، “relax9raquo؛ في عام 2015 في السوق من المواد النهائية لا ينصح لأحد. لا تذهب بيع، تحتاج إلى تطوير مشاريع جديدة. ومن الواضح أن جميع علامات الاكتئاب الاقتصادي التي طال أمدها واضحة ولا يستحق الاعتماد على الاستعادة السريعة للمواقف السابقة. ومع ذلك، يجب على المرء أن تبقي باستمرار على نبض الأحداث. عاجلا أو آجلا سوف يستقر الوضع بالضرورة ثم كل الجهود المبذولة والصناديق تنفق سوف تسدد باهتمام.

14 أكتوبر، 2017، 16:05

قائد الفريق من اللعبة “ماذا؟ إلى أين؟ متى؟ “

14 أكتوبر، 2017، 16:01

وزير خارجية الاتحاد الروسي

14 أكتوبر، 2017، 15:57

متخصص في مجال التكامل والعلاقات التجارية مع الشركات الأجنبية

14 أكتوبر، 2017، 15:53

وكان لنهاية الأزمة الاقتصادية أثر إيجابي على سوق الشوكولاته: مركز أبحاث السوق للحلويات في يونيو / حزيران.

13 يناير 2018، 14:28 مشاهد

وقد أنجزت بيواد بنجاح المرحلة الرئيسية للدراسة السريرية لل أداليماباب الحيوي التناظرية الروسي، وهو دواء المقصود.

16 يناير، 2018، 00:12

تسجيل الدخول أو حساب الشبكة الاجتماعية

© 2017. جميع الحقوق محفوظة. 16+

أصدرت الدائرة الاتحادية للإشراف في مجال الاتصالات وتكنولوجيا المعلومات والاتصالات الجماهيرية (روسكومنادزور) في 9 أكتوبر 2013 شهادة تسجيل وسائل الإعلام إل-فس-77 – 55637.